GDP: Gestion des COUTS

DECOMPTE (PREVISIONNEL)

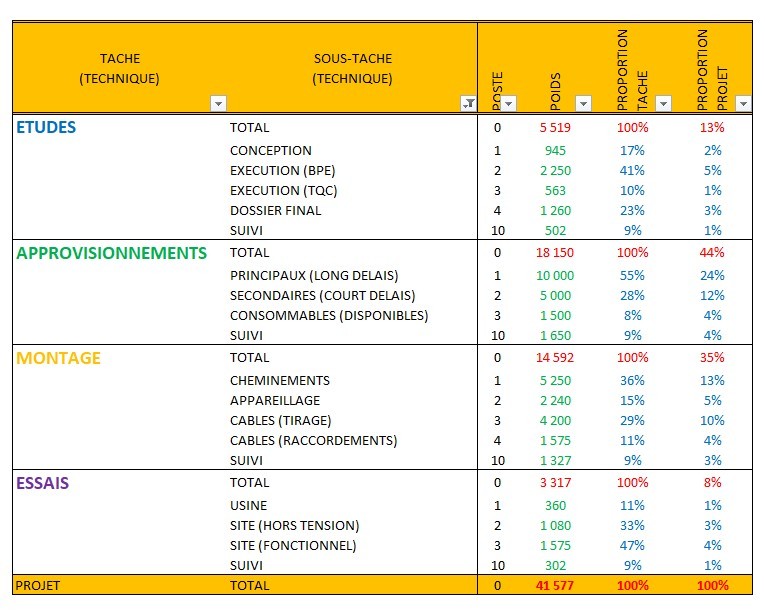

La composition financière du projet s'effectue par une décomposition en taches et sous taches (techniques), auquelles sont associés des poids (souvent le cout de vente), ce qui permet de calculer les proportions relatives par rapport aux taches ou au projet.

Par exemple, pour la tache ETUDES, en sous-tache CONCEPTION, le montant de 945€ corresponds à 17% de la tache et 2% du projet:

ECHEANCIER (CONTRACTUEL)

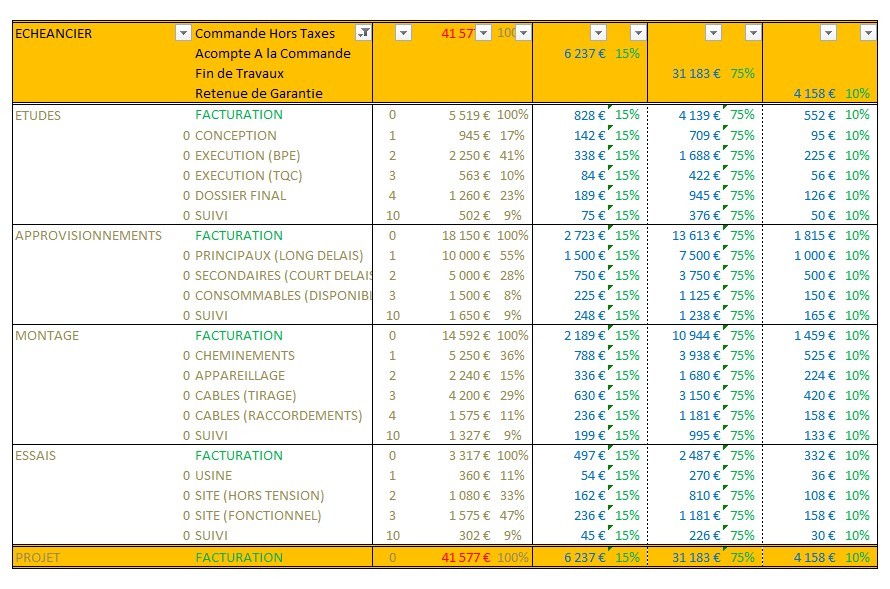

En général, un échéancier de paiement est associé à la commande du client, avec des tranches fixes au début (accompte à la commande) et à la fin (retenue de garantie), et une tranche variable (proportionnelle à la fin des divers travaux).

Par exemple, pour des tranches fixes avec un acompte à la commande de 15% (soit 6.237€), et une retenue de garantie de 10% (soit 4.158€), il reste 75% (soit 31.183€) en tranche variable, pour proportions en fin de travaux:

PLANNING (PREVISIONNEL)

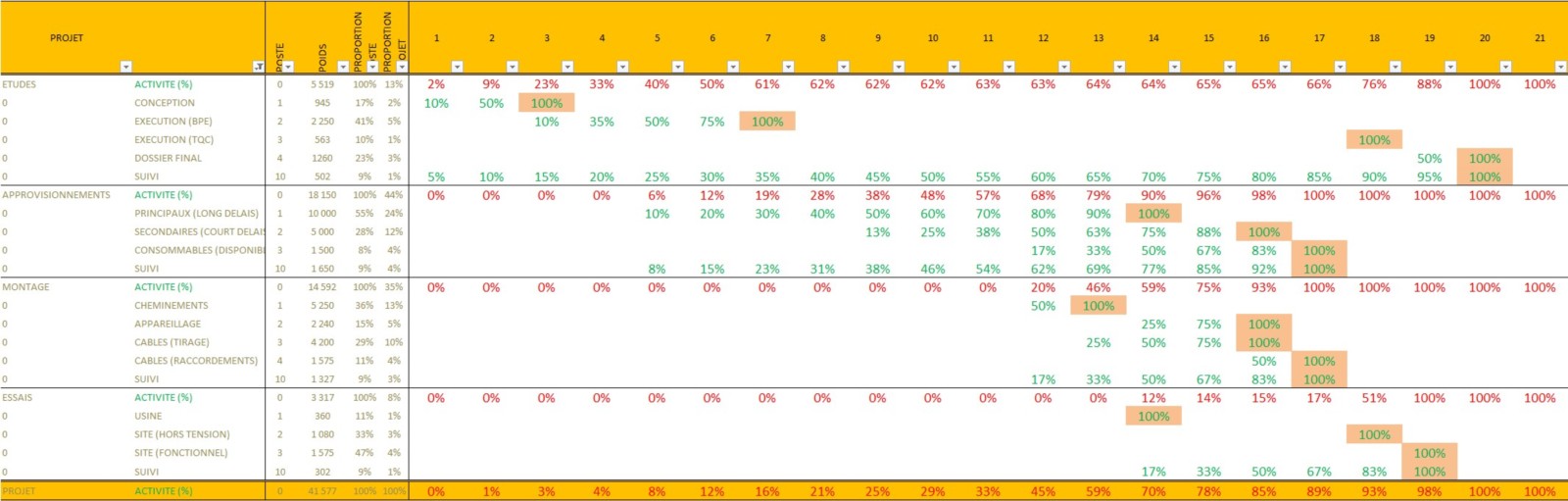

En fonction du planning, suivant une représentation de GANTT, les avancements relatifs (prévisionnels) sont mis en place.

Par exemple, pour la tache ETUDES, en sous-tache CONCEPTION, les avancement relatifs sont de 10% (soit +10%) en période 1, puis 50% (soit +40%) en période 2 et finalement 100% (soit +50%) en période 3:

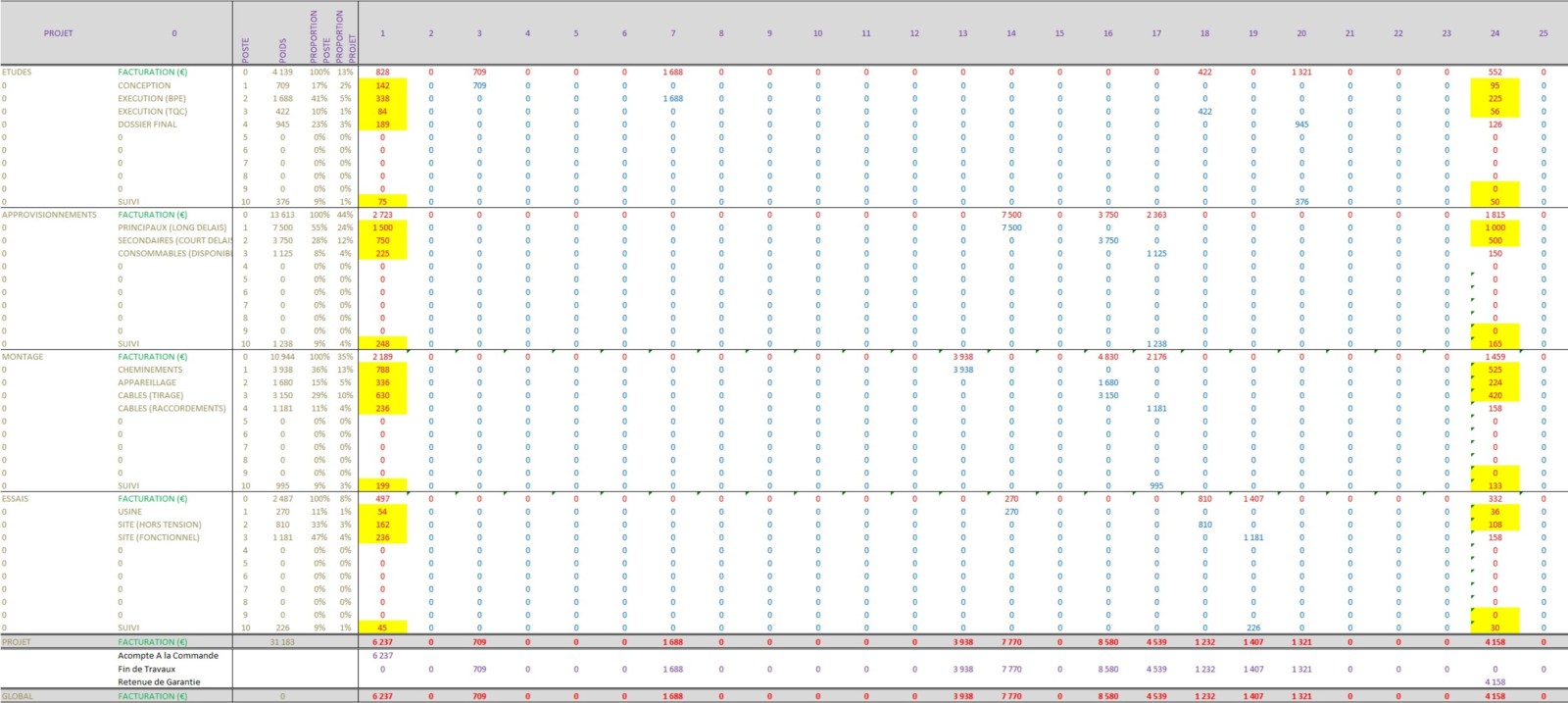

FACTURATION A DATE (PREVISIONNEL)

La facturation à date (prévisionnelle) est calculée en fonction des avancements relatifs du planning et de l'échéancier.

Par exemple, pour la tache ETUDES, en sous-tache CONCEPTION, le montant de 709€ corresponds au poids (échéancier) de 709€ pondéré par les 100% d'avancement en période 3, de cette même sous-tache CONCEPTION:

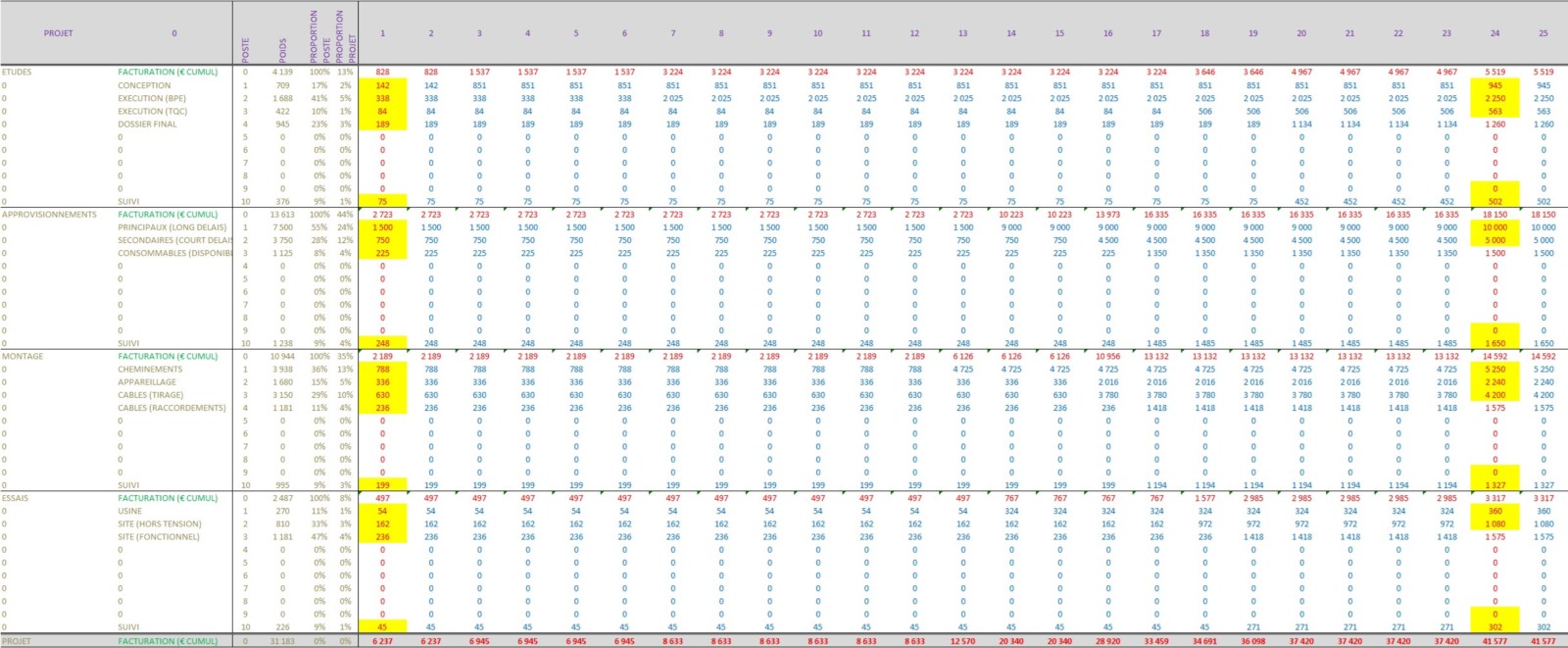

FACTURATION CUMULEE (PREVISIONNEL)

La facturation à date (prévisionnelle) est ensuite cumulée.

Par exemple, pour la tache ETUDES, en sous-tache CONCEPTION, le montant de 851€ en période 3, corresponds au cumul passé de la période précédente (142€ en période 2), augmenté de la facturation à date de cette même période (soit 709€ en période 2):

ACTIVITE CUMULEE (PREVISIONNEL)

L'activité cumulée correspond au décompte, pondéré par les avancements relatifs (prévisionnels) du planning en représentation de GANTT.

Par exemple, pour la tache ETUDES, en sous-tache CONCEPTION, le montant de 945€ corresponds au poids (décompte) de 945€ pondéré par les 100% d'avancement en période 3, de cette même sous-tache CONCEPTION:

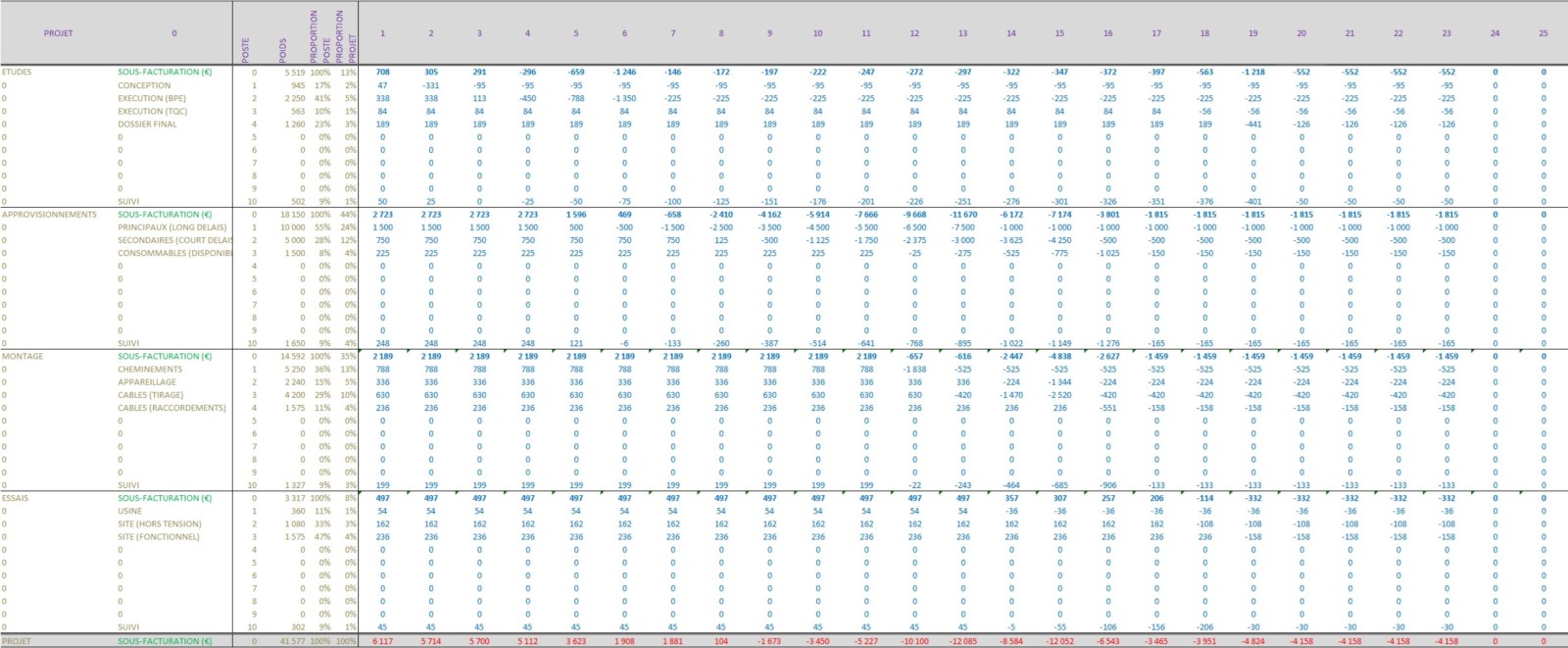

SOUS-FACTURATION (PREVISIONNEL)

La sous-facturation est l'écart entre l'activité cumulée (production) et la facturation (hors tranches fixes, en tranches variables).

Par exemple, pour la tache ETUDES, en sous-tache CONCEPTION, la sous-facturation de 95€ en période 3, corresponds à l'écart entre une facturation de 851€ pour une production de 945€ à cette même période:

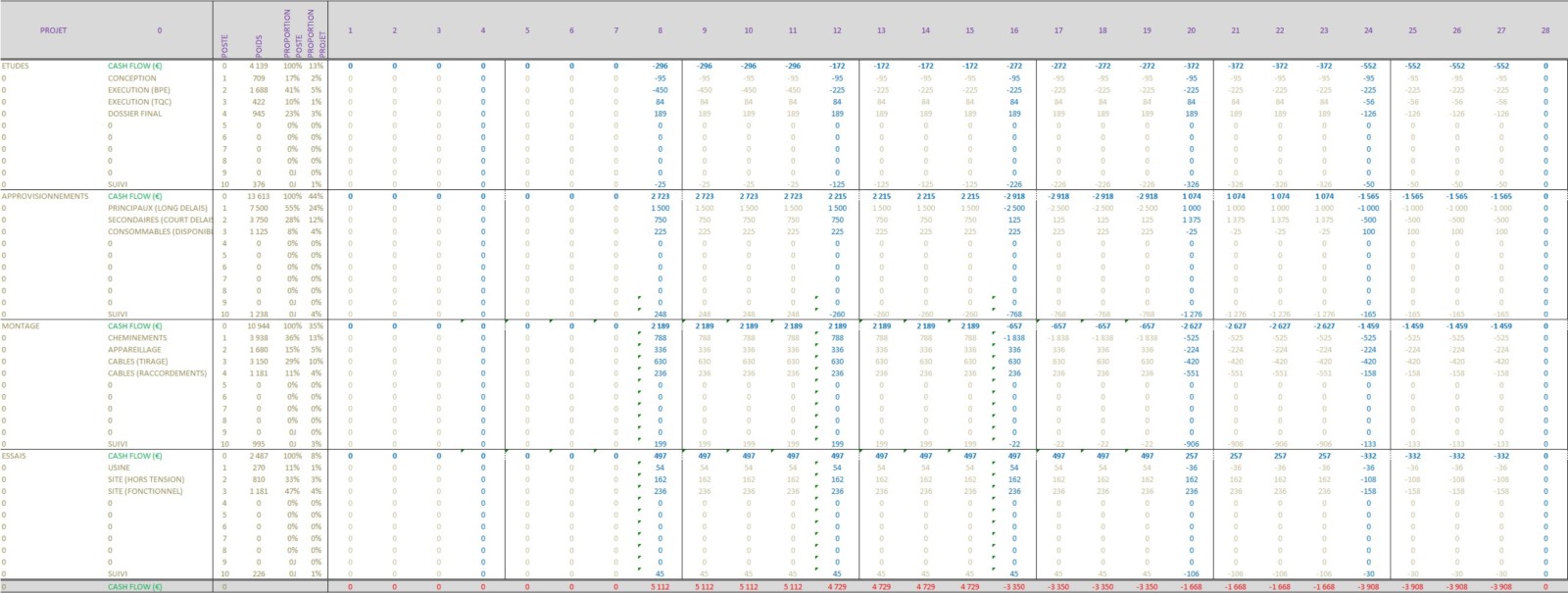

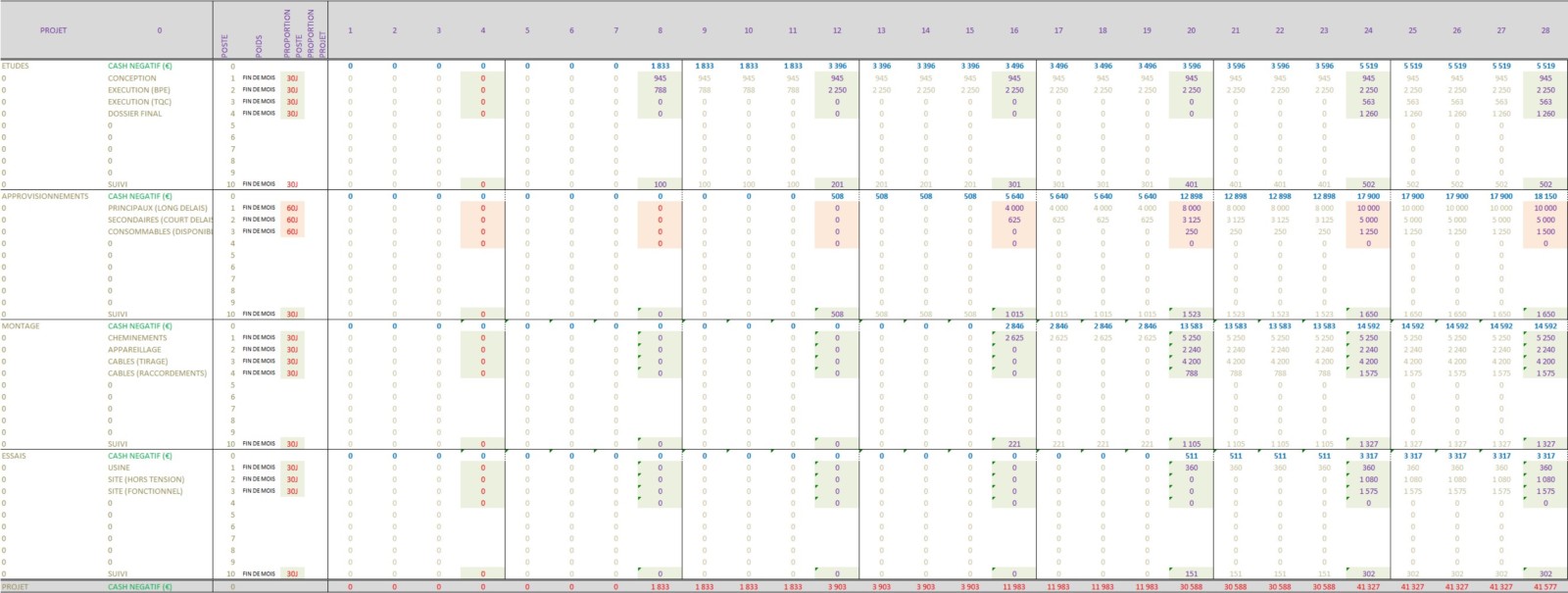

CASH NEGATIF (PREVISIONNEL)

Le cash négatif représente le montant financier réellement décaissé, compte tenu des décalages des dates de comptabilité.

Par exemple, les 945€ de la sous-tache de CONCEPTION, totalisés en période 4, ne seront décaissés que fin de mois, 30 jours plus tard (+4), donc en période 8. De plus, le cash n'étant mis à jour qu'en fin de mois, cette valeur reste la même aux périodes intermédaires:

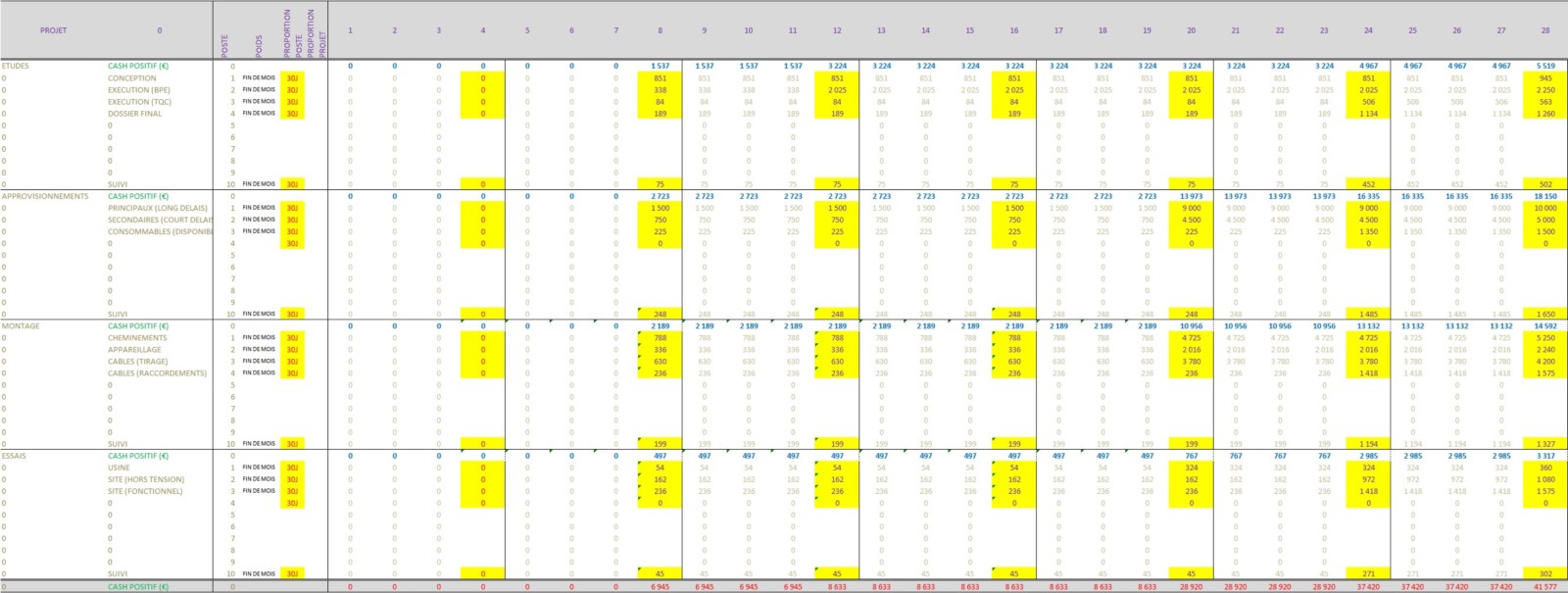

CASH POSITIF (PREVISIONNEL)

Le cash négatif représente le montant financier réellement encaissé, compte tenu des décalages des dates de comptabilité (loi LME).

Par exemple, les 851€ de la sous-tache de CONCEPTION, totalisés en période 4, ne seront encaissés que fin de mois, 30 jours plus tard (+4), donc en période 8. De plus, le cash n'étant mis à jour qu'en fin de mois, cette valeur reste la même aux périodes intermédaires:

CASH FLOW (PREVISIONNEL)

Le cash flow représente le solde entre le cash positif et le cash négatif, en fait le besoin en trésorerie.