GDP: Analyse Couts / Délais

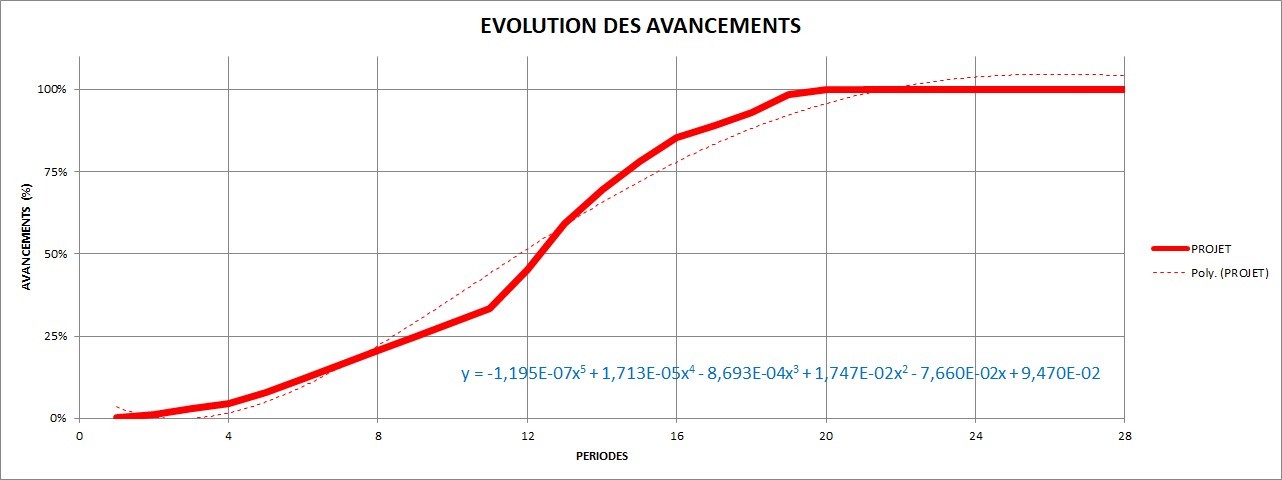

AVANCEMENT DU PROJET

Le projet est mesuré en avancement relatif (%), à des dates fixes (périodes), ce qui permet une représentation graphique, très visuelle.

Elle se présente sous la forme d'une courbe en "S" (approximation par un polynome d'ordre 5):

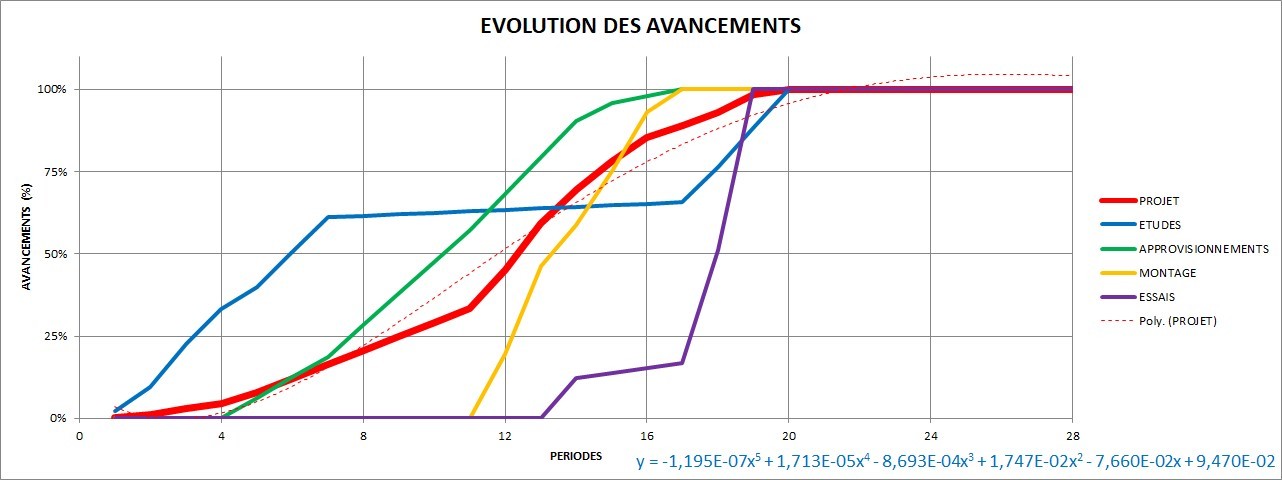

AVANCEMENT DES TACHES

L'avancement du projet est issu des avancements respectifs des taches qui le composent. De façon classique en Electricité Contrôle Commande, il y a:

- ETUDES: Main d'Oeuvre Bureau d'Etude (interne).

- APPROVISIONEMENTS: Fournitures et Sous-Traitances.

- MONTAGE: Main d'Oeuvre chantier.

- ESSAIS: Main d'Oeuvre essais.

Chacune des taches posséde son propre avancement:

AVANCEMENT FINANCIER

A une date fixée, l'avancement financier du projet est égal à la somme des avancements financiers des taches qui le compose. Par exemple, en période 20 nous avons:

- ETUDES: ................................... 5.519(€)

- APPROVISIONNEMENTS ...... 18.150(€)

- CHANTIER: .............................. 14.592(€)

- ESSAIS: ..................................... 3.317(€)

- PROJET: .................................... 41.577 (€)

Pour chacune des taches, c'est un montant calculé à partir de l'avancement relatif de la tache (%), et d'un poids initial de la tache (€), qui ne doit pas bouger:

- ETUDES: ................................... 5.519(€) - 100%

- APPROVISIONNEMENTS ...... 18.150(€) - 100%

- CHANTIER: .............................. 14.592(€) - 100%

- ESSAIS: ..................................... 3.317(€) - 100%

- PROJET: .................................... 41.577 (€) - 100%

Avec des avancements à 100%, le projet est terminé en période 20:

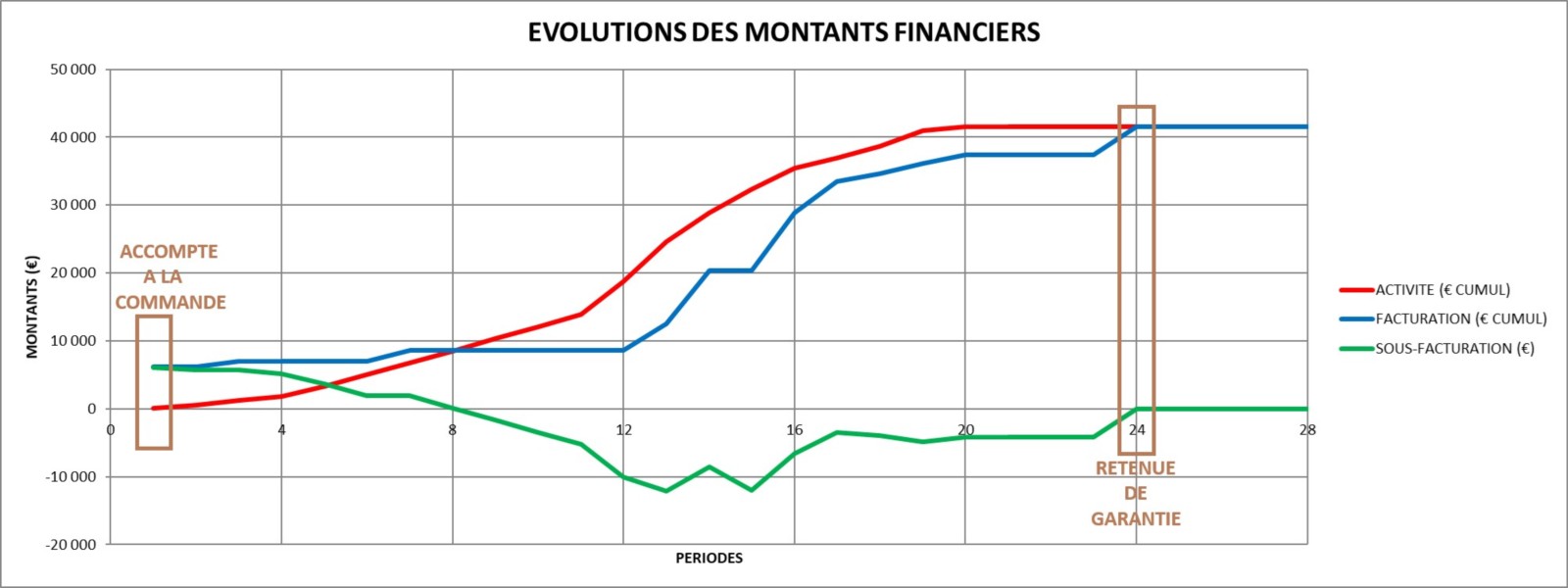

BALANCE COMMERCIALE

L'avancement financier du projet corresponds aux dépenses engagées (Fournitures et Main d'Oeuvre diverses): c'est le Chiffre d'Affaire (CA), soit l'activité augmentée de la marge.

Pour compenser ces dépenses, les recettes sont issues de la facturation client: celle ci depends du contrat, mais en général elle est fonction des avancements, avec des termes fixes, comme l'accompte à la commande (en début de projet), ou bien la retenue de garantie (en fin de projet).

Par exemple, un accompte à la commande permet en période (1) d'être en avance de facturation (pas de montants encore dépensés, mais une facture encaissée). A l'inverse, une retenue de garantie ne se récupére qu'en fin de projet, en période (24), permettant alors d'obtenir l'égalité parfaite entre la facturation et l'activité:

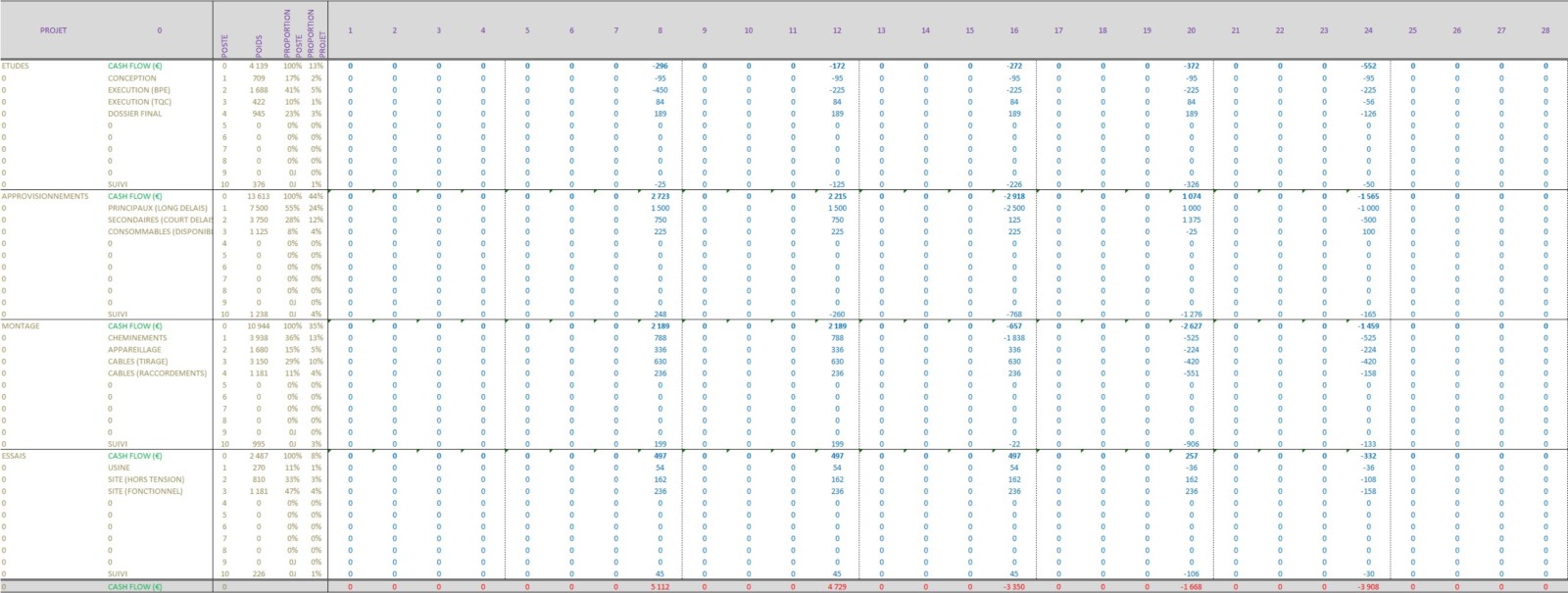

CASH FLOW (PREVISIONNEL)

Le cash flow corresponds à la trésorerie, l'argent réellement encaissé (cash flow positif) ou décaissé (cash flow négatif) aux vraies dates, compte tenu des délais contractuels d'encaissements ou de paiements aux fournisseurs (30 jours, 60 jours ...).

Par exemple, le cash flow est positif (auto financement) pendant les périodes (8) à (16), grace à l'accompte à la commande. Puis l'activité augmentant, la facturation n'est plus suffisante pour compenser, et il faudra attendre la fin de projet pour retrouver l'équilibre, avec l'encaissement de la retenue de garantie:

ACTIVITE CUMULEE (PREVISIONNEL)

L'activité cumulée correspond au décompte, pondéré par les avancements relatifs (prévisionnels) du planning en représentation de GANTT.

Par exemple, pour la tache ETUDES, en sous-tache CONCEPTION, le montant de 945€ corresponds au poids (décompte) de 945€ pondéré par les 100% d'avancement en période 3, de cette même sous-tache CONCEPTION:

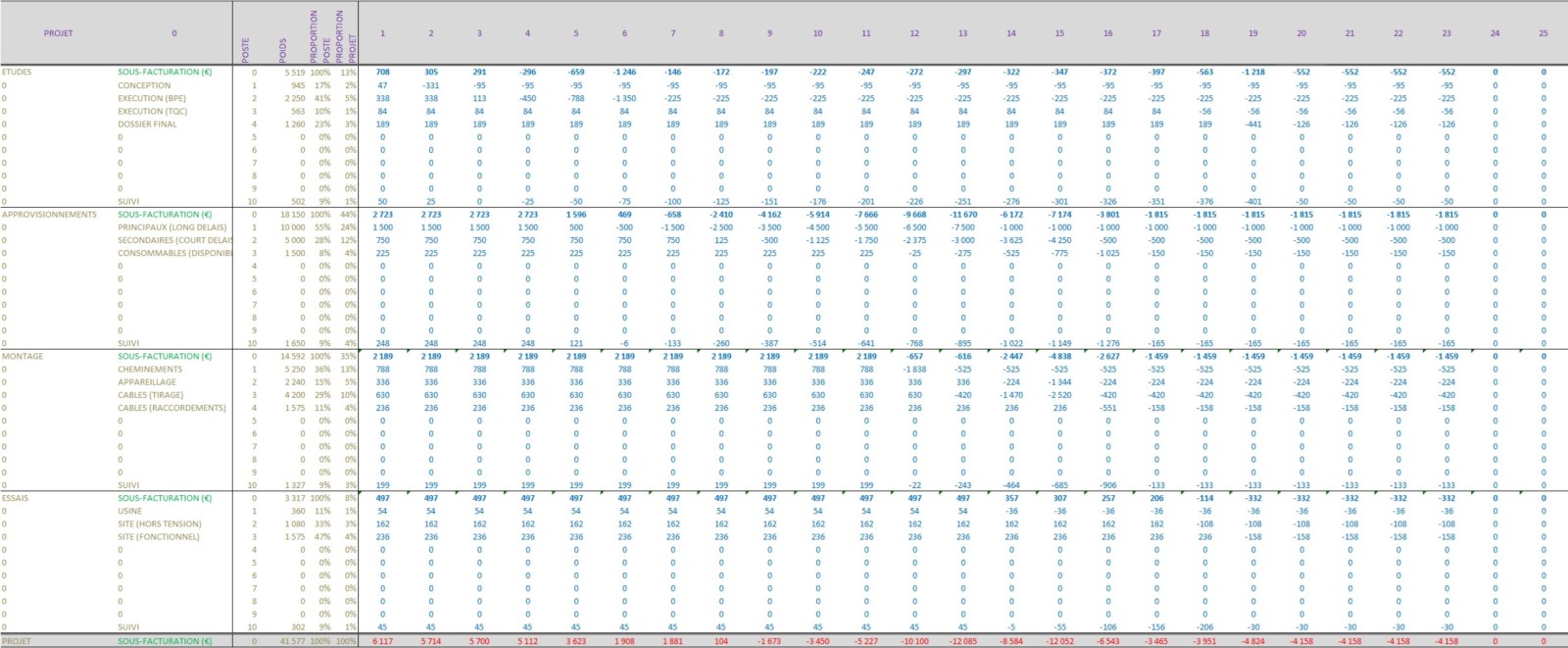

SOUS-FACTURATION (PREVISIONNEL)

La sous-facturation est l'écart entre l'activité cumulée (production) et la facturation (hors tranches fixes, en tranches variables).

Par exemple, pour la tache ETUDES, en sous-tache CONCEPTION, la sous-facturation de 95€ en période 3, corresponds à l'écart entre une facturation de 851€ pour une production de 945€ à cette même période:

CASH NEGATIF (PREVISIONNEL)

Le cash négatif représente le montant financier réellement décaissé, compte tenu des décalages des dates de comptabilité.

Par exemple, les 945€ de la sous-tache de CONCEPTION, totalisés en période 4, ne seront décaissés que fin de mois, 30 jours plus tard (+4), donc en période 8:

CASH POSITIF (PREVISIONNEL)

Le cash négatif représente le montant financier réellement encaissé, compte tenu des décalages des dates de comptabilité (loi LME).

Par exemple, les 851€ de la sous-tache de CONCEPTION, totalisés en période 4, ne seront encaissés que fin de mois, 30 jours plus tard (+4), donc en période 8:

CASH FLOW (PREVISIONNEL)

Le cash flow représente le solde entre le cash positif et le cash négatif, en fait le besoin en trésorerie.